Ипотечные каникулы: как на них уйти

С начала августа ряд заёмщиков по ипотеке смогут на 6 месяцев забыть о внесении платежей. Закон об ипотечных каникулах предоставляет право потребовать у кредитной организации постановки платежей по ипотеке на паузу либо снизить срок погашения на 6 месяцев. Данные каникулы предоставляются тем гражданам, которые оформили кредит до принятия законодательного акта. Не все заёмщики Дельта банка в Самаре по ипотеке получат право на передышку.

С начала августа ряд заёмщиков по ипотеке смогут на 6 месяцев забыть о внесении платежей. Закон об ипотечных каникулах предоставляет право потребовать у кредитной организации постановки платежей по ипотеке на паузу либо снизить срок погашения на 6 месяцев. Данные каникулы предоставляются тем гражданам, которые оформили кредит до принятия законодательного акта. Не все заёмщики Дельта банка в Самаре по ипотеке получат право на передышку.

Кому будут предоставлены ипотечные кредиты

Прежде всего, заёмщик не должен пребывать в «сложной жизненной ситуации». В соответствии с законодательством, к ним принадлежит регистрация в роли безработного, потеря трудоспособности на 2 месяца и дольше, а также присвоение лицу инвалидности первой либо второй группы. Беременность также является причиной для получения каникул. Сложными признаются ситуации, при которых средний доход за 2 месяца понизился на 30% в сравнении с доходом за аналогичный период предыдущего года (платёж по ипотеке должен быть выше 50% получаемого дохода). Также причиной может считаться наличие и увеличение числа иждивенцев в заёмщика (инвалиды первой либо второй категории, а также несовершеннолетние дети) с одновременным понижением дохода за месяц больше 20% на каждого члена семьи, если месячный ипотечный платёж больше 40% дохода заёмщика.

Второе условие – заёмщик должен иметь только один объект недвижимости – который он купил в ипотеку. Чтобы доказать подобное, заёмщику следует подать в банк выписку из Росреестра об объектах, которые находятся у него в собственности. Об этом напомнил Денис Ковалев, возглавляющий «Росбанк дом». Запрос можно произвести в МФЦ либо на сайте Росреестра. На разработку документа законодательство отводит 3 рабочих дня (если обратиться в МФЦ, тогда количество дней увеличивается до 5). Для получения выписки придётся потратить от 400 до 1800 рублей. На точную сумму влияет число регионов и вид документа. Он может быть электронным либо бумажным.

В случаях, когда у заёмщика кроме ипотечной недвижимости имеется дача, тогда каникулы могут не быть предоставлены. В такой ситуации Дельта банк Самары по ипотека будет учитывать выписку из Росреестра. Сотрудника Райффайзенбанка объяснил: «При оформлении дачи в Росреестра в качестве жилого дома, объект будет учтён в роли имеющейся недвижимости».

В случаях, когда у заёмщика кроме ипотечной недвижимости имеется дача, тогда каникулы могут не быть предоставлены. В такой ситуации Дельта банк Самары по ипотека будет учитывать выписку из Росреестра. Сотрудника Райффайзенбанка объяснил: «При оформлении дачи в Росреестра в качестве жилого дома, объект будет учтён в роли имеющейся недвижимости».

Третье условие – сумма займа должна находиться в пределах 15 миллионов рублей. По информации Объединённого кредитного бюро, данному параметру соответствует 99.8% ипотечных займов, в среднем сумма кредита находится на уровне 1.8 млн рублей. В соответствии с действующим законодательством, власти могут уменьшить максимальную величину займа с учётом особенностей региона. Однако на данный момент подобные ограничения не введены.

Каникулы по ипотеке в Дельта банке в Самаре могут быть предоставлены единожды на весь период заимствования. В случаях, когда уже проводилась реструктуризация кредита (к примеру, с целью понижения ставки), заёмщик не сможет воспользоваться правом на ипотеку. Если заём ранее был рефинансирован с подписанием нового соглашения с уменьшенной ставкой, тогда оформить кредит можно: данная ипотека будет расцениваться в роли новой.

Анатолий Аксаков, возглавляющий комитет Государственной думы по финансовому рынку, отметил: «При повторном оформлении ипотеки и получении в прошлом каникул и успешной выплате займа, тогда вряд ли будут барьеры для того, чтобы снова можно было бы получить передышку».

Льготы без налогов

Передышка по займу может привести к дополнительным налоговым платежам для клиентов банка. 3 июля начал действовать законодательный акт, который освобождает их от оплаты НДФЛ в качестве снижения расходов на процентах на срок передышки. Без данного законодательства налог на доходы физлиц по ставке 35% налагался на разницу между величиной процентов, которые начисляются по ставке в качестве 2/3 от ставки рефинансирования, а также величиной заплаченных по займу процентов в том случае, когда заёмщик не имеет права на имущественный вычет при приобретении первой недвижимости.

В соответствии со сделанными поправками в положение Центробанка РФ, кредитным организациям будет предоставлено право не понижать оценку качества ипотеки заёмщиков, принявших решение использовать каникулы по кредиту. Как правило, в результате реструктуризации ипотеки Дельта банком Самары качество ссуды понижается, следствием чего является перечисление увеличенных резервов по данным займам и может стать причиной повышения ставок по кредитам. Представитель регулятора отметил, что на данный момент нормативный акт проходит регистрацию в Министерстве юстиций.

Способы получения отсрочки платежа по кредиту

Получить каникулы по ипотеке в Дельта банке Самары можно в любой момент, пока действует соглашение. В заявке следует обозначить нужную форму каникул – снижение платежа либо полное приостановление платежей – и причина обращения. Клиент банка не обязан, однако он имеет право прикрепить к заявке бумаги, которые подтверждают сложную обстановку.

Заёмщик не должен, однако у него есть право приложить к заявке бумаги, которые подтверждают сложную ситуацию. Как бы то ни было, ему следует приложить выписку из Росреестра и указать всю недвижимость, которая находится у него в собственности.

С учётом обстоятельств заёмщик должен предоставить один либо несколько документов для подтверждения права на получение передышки по ипотеке. Документы, которые подтверждают жизненные трудности, следующие:

Подать заявку об ипотечных каникулах можно лишь заказным письмом либо в банковском отделении. Такую практику проводят Сбербанк, Росбанк дом, Совкомбанк и Абсолют. Представитель Сбербанка отметил работу в поиске технологических возможностей для онлайн-сотрудничества с заёмщиком.

Кредитору следует изучить заявление должника и принять решение о предоставлении передышки. Для этого ему предоставляется 5 рабочих дней с момента получения требования. Кредитная организация может на протяжении 2 дней после получения заявки попросить документально подтвердить нахождение в сложной ситуации.

Положительное либо отрицательное решение по предоставлению каникулам финансовая организация может сообщить по почте или методом, который указан в соглашении. До завершения каникул заёмщик должен получить от банка уточнённый график платежей.

Последствия предоставления каникул

В кредитную историю будет внесена информация о получении заёмщиком ипотечных каникул. Бюро кредитных историй сообщило, что она не ухудшит кредитный рейтинг клиента. Кредитные организации могут принять во внимание данный факт в скоринге при оформлении заёмщику таких займов после ипотеки. Ушкова отметила: «Реструктуризация по предыдущему фактору не выступает непреодолимым барьером. Важно, чтобы после окончания льготного периода заёмщик не допускал просрочек».

В кредитную историю будет внесена информация о получении заёмщиком ипотечных каникул. Бюро кредитных историй сообщило, что она не ухудшит кредитный рейтинг клиента. Кредитные организации могут принять во внимание данный факт в скоринге при оформлении заёмщику таких займов после ипотеки. Ушкова отметила: «Реструктуризация по предыдущему фактору не выступает непреодолимым барьером. Важно, чтобы после окончания льготного периода заёмщик не допускал просрочек».

Пока закон не был принят, ряд чиновников и банкиров переживали, что за предоставление каникул придётся заплатить увеличением ставок для всех заёмщиков. На данный момент подобные переживания не актуальны. Ковалев отмечает: «На данный момент в экономике сложилась стабильная обстановка, по этой причине не прогнозируется серьёзный рост количества заявок заёмщиков на получение каникул по ипотеке».

Бизнес-портал investtalk.ru предлагает познакомиться з разносторонней информацией об ипотеке. На странице https://investtalk.ru/credit-ipoteka/ipoteka-v-moskve-bez-pervonachalnogo-vznosa-vtb можно прочитать об ипотечном займе в банке ВТБ без первоначального взноса. А эта статья будет интересна тем, кого волную возрастные ограничения при оформлении займа. Уверены, что подобная информация поможет быстро, выгодно и без нервотрёпки получить банковский кредит.

Как уйти на ипотечные каникулы

Как получить отсрочку по выплате ипотеки

Последствия ипотечных каникул

Дельта банк Самара ипотека

Многих

Другие статьи на нашем сайте

Ваши ставки, господа!.. или еще об одном виде инвестиций

Ваши ставки, господа!.. или еще об одном виде инвестиций- Как оформить заем в долговом сервисе Web Money Debt

- Бизнес план по открытию букмекерской конторы

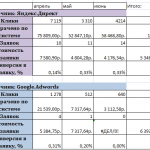

- Рекламные кампании Яндекс.Директ: что нужно знать начинающему рекламодателю?

- Подоходный налог в России: состоится ли повышение в 2020 году

- Прибыль до налогообложения: что это, как рассчитывается, формула